对于税务上面的问题,人们对其一直没有停下探索的脚步,不少人对这些问题有很高的性质。如今社会发展越来越快。对于税务的问题也变的越来越多。那么三流一致指什么意思?三流合一是哪三流?

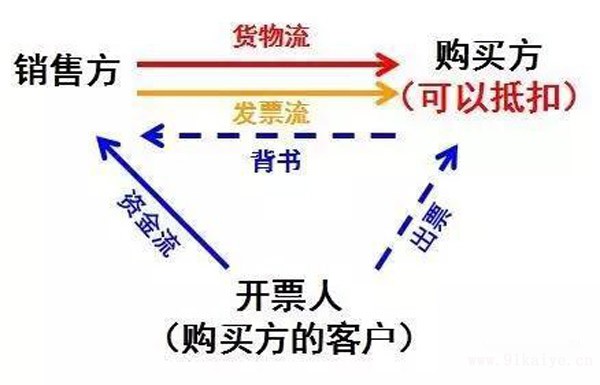

三流一致指什么意思?三流合一是哪三流? "三流一致"的困惑 "三流"是指︰是指与购销(提供/接受服务)业务相尖的货物流/服务流·发票流和资金流。 三流一致 货物/服务流销售/提供方购买/接受方 发票流开票方受票方 资金流收款方付款方 "三流一致"又称"三流合一"源于《国家税务总局尖于加强增值税征收管理若干问题的通知》(国税发[1995]192号)第一条第三款"纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位·提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣"。(第一条为"关于增值税一般纳税人进项税额的抵扣问题",共五款,除第三款外,均已废止) 如何理解"三流一致"呢? 第一种理解︰收款方必须与增值税发票的开具方一致·即不管谁支付价款,只要实际收到价款的一方就是开具增值税专用发票的销货单位、提供劳务单位,那接受增值税专票的货物、劳务购买方就可以抵扣进项税·至于,资金是购买方支付的,还是委托其他单位或个人支付不影响购买方进项税抵扣。 第二种理解∶付款方必须与增值税专用发票中注明的购买方一致·即货物、劳务的购买方要抵扣增值税进项税额,必须是其自己支付款项,如果不是其自己亲自支付,导致名义上支付款项的主体和增值税专用发票中注明的购买方不一致,那取得增值税专用发票的购买方则不能抵扣进项税额。 无论那一种解释在实务中均存在瑕疵︰第一,如果欠款赊销或无收付款单位(如接受捐赠和投资),没有现金流进项税额是否可以抵扣;第二,收款方委托其他单位代收款(集中收款)·收款方与应税项目的销售方·发票的开具方不一致,进项税额是否可以抵扣;第三,付款方委托其他单位代付款(集中付款),付款方与应税项目的购买方和发票借方不一致,进项税额是否可以抵扣? 一个有趣的现象是2016年5月26日国家税务总局在总局视频会政策问题解答(政策组发言材料)中对一个住宿费发票进项税额抵扣中的"三流一致"的答复尤为值得玩味·|问题和答复如下︰ 纳税人取得服务品名为"住宿费"的增值税专用发票·但"住宿费"是以个人账户支付的,这种情况能否允许抵扣进项税?是不是需要以单位对公账户转账付款才允许抵扣? 答复∶其实现行政策在住宿费的进项税额抵扣方面,从未作出过类似的限制性规定,纳税人无论通过私人账户还是对公账户支付住宿费﹐只要其购买的住宿服务符合现行规定﹐都可以抵扣进项税·而且需要补充说明的是﹐不仅是住宿费﹐对纳税人购进的其他任何货物、服务﹐都没有因付款账户不同而对进项税抵扣作出限制性规定。

这又该如何理解呢? "三流一致"的实质是要求发票记载的交易信息应当和交易内容一致·而国税发[1995]192号则是以机械的·僵化的形式要求摈弃了实质课税的精神﹐代位清偿或债的转移是受《合同法》保护的﹐怎么就不受"税法"的的承认呢?虽然192号文件有助于税务稽查人员通过追溯资金流查处发票虚开案件﹐定性违法行为﹔但确有悖于"无罪推定"这一普世原则。 从发票的开具时限分析﹐国家税务总局关于修订《增值税专用发票使用规定》(国税发[2006]156号)第十一条第四款规定"按照增值税纳税义务的发生时间开具"。 同时依据《增值税暂行条例实施细则》第38条第三款"采取赊销和分期收款方式销售货物﹐为书面合同约定的收款日期的当天﹐无书面合同的或者书面合同没有约定收款日期的﹐为货物发出的当天"和《实于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)之附件1《营业税改征增值税试点实施办法》第四十五条第一款的规定"纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天﹔先开具发票的﹐为开具发票的当天·收讫销售款项,是指纳税人销售服务·无形资产﹑不动产过程中或者完成后收到款项。 取得索取销售款项凭据的当天﹐是指书面合同确定的付款日期﹔未签订书面合同或者书面合同未确定付款日期的﹐为服务﹑无形资产转让完成的当天或者不动产权属变更的当天。"而《国家税务总局尖于进-步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)又规定取得发票一方必须在开发票开具之日起360日内认证抵扣。 细思极恐﹐在赊销情况下可不可以抵扣进项税额呢?不付款抵扣进项税额显然不符合"三流一致"精神﹐360日后付款再抵扣进项税额﹐又面临丧失抵扣的权利的风险﹐纳税人何去何从呢?前后矛盾的规定使纳税人又陷入了抵扣进项税额的理论怪圈。 "三流一致"既彰显了执政者的霸气﹐又陷纳税人于无所适从之尴尬。所以我们应该从税法的基本原则﹐即"税收法律主义"、"税收公平主义"、"税收合作信赖主义"﹑"实质课税原则"来把握"三流一致" 以上是玖邀开业网小编为您整理的关于三流合一是哪三流,三流一致指什么意思的内容,希望对您有所帮助。 |