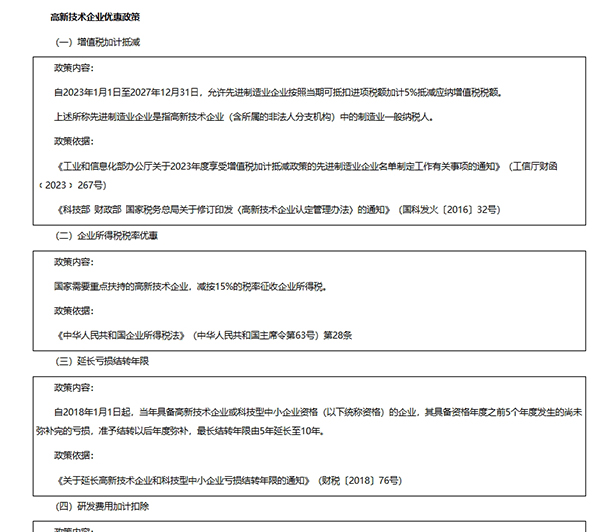

高新技术企业税收优惠政策有哪些 一、税率优惠政策 国家重点扶持的高新技术企业,企业所得税按15%征收。 二、技术转让优惠政策 1.包含5年以上的非独占技术使用权在内,居民企业技术转让不超过500万元的部分,不征收企业所得税,超过500万元的部分,按照50%征收所得税。 2.纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务,免征增值税。 三、教育费用优惠政策 在计算应纳税所得额时,如果企业发生了职工教育经费,并且没有超过工资8%的部分,可以直接免除,超过的部分可以在以后的纳税年度里转结扣除。 四、研发费用优惠政策 1.在2018年1月1日至2023年12月31日期间,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在说前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。 2.制造业企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2021年1月1日起,再按照实际发生的100%在税前加计扣除;形成无形资产的,自2021年1月1日起,按照无形资产成本的200%在税前摊销。

五、加速折旧费用优惠政策 企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。设备、嚣具,是指除房屋、建筑物以外的固定资产。 六、境外所得税核算优惠政策 以境内、境外全部生产经营活动有关的研究开发费用总额,总收入、销告收入总额技术产品服务收入等指标申请并经认定的高新技术企业,其来源于境外的所得按照高新企业15%的优惠税率缴纳企业所得税,在计算境外抵免限额时,可按照15%的优惠税率计算境内外应纳税总额。 七、亏损结转年限优惠政策 高新技术企业认定之前的5个年度内发生的,还没有弥补的亏损,可以结转认定以后的5-10个年度进行弥补。 以上是玖邀开业网小编为您整理的关于高新技术企业税收优惠政策有哪些的内容,希望对您有所帮助。 |