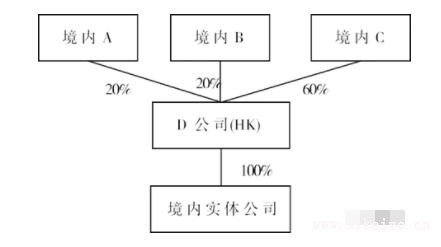

香港公司控股的内地公司企业所得税及税收问题 假定, 境内创始股东 A 个人、 B 个人和 C 公司在香港设立了商业公司 D 公司, 而 D 公司则控制境内的实体公司。D 公司几乎所有的所得来源于境内实体公司的股息所得 ( 超过 500 万元)。有关架构图如下:

【解析】 首先, 判断D公司是否构成受控外国企业。在案例中, 由于中国境内股东共同直接持有香港 D公司100% , 且任一股东持有股份超过10% , 因此, 满足受控外国企业有关 “ 控制” 的要求;同时, 根据香港 《税务条例》 的有关规定, 香港对其公司施行所得来源征税原则, 即香港仅对来源于香港的利润或所得按照17. 5% 税率征税。由于D公司几乎所有的所得均来源于境内实体公司, 因此在香港并不需要缴纳公司所得税, 其实际税负为零, 低于 12. 5% , 且香港不属于 “ 白名单” 成员, 同时 D公司取得的几乎所有所得为股息所得 (超过500万元), 不属于积极经营活动所得。因此, D公司属于受控外国企业。根据我国受控外国企业的规定, 如果 D公司当年不向境内股东分配利润的话, 则我国可以就归属于境内股东C公司的利润征收企业所得税。 其次, 判断如何适用 《内地—香港税收安排》 的规定, 根据其第十条第五款的规定:“一方居民公司从另一方取得利润或所得, 该另一方不得对该公司支付的股息或未分配的利润征收任何税收, 即使支付的股息或未分配的利润全部或部分是发生于该另一方的利润或所得。但是, 支付给该另一方居民的股息或者据以支付股息的股份与设在另一方的常设机构有实际联系的除外。” 该条款实质是对缔约国一方居民从另一方取得的股息进行再分配部分的征税权划分规定。 即香港居民投资于中国居民公司或在中国设立常设机构或固定基地, 如其对从中国居民公司取得的股息或从在中国机构场所取得的所得向其中国境外的股东进行再分配时, 其境外股东取得的这部分所得, 无需交纳中国税收。 但是, 如果该项再分配又支付回中国的居民股东或中国境内机构场所时, 根据本款规定, 中国仍有征税权。① 由于D公司的股东所在国中国又是D公司所得来源国, 则中国不得对 D公司未分配利润征税。但是如果D公司对中国居民股东支付股息时, 中国享受征税权。从这条规定来看, 受控外国企业税制的规定显然与第十条第五款的规定有所冲突。

但根据 《内地—香港税收安排》 第二十五条 “ 其他规则” 的规定:“ 本安排并不损害各方施行其关于规避缴税 (不论是否称为规避缴税)的当地法律及措施的权利。‘规避缴税的法律及措施’ 包括为了防止、 阻止、 避免或抵抗其目的为或是会将税项利益授予任何人的任何交易、 安排或做法的法律和措施。” 因此, 根据该条规定,我国的受控外国企业税制依然可以适用于D公司当期的未分配利润,在港受控外国企业税制关联调整与税收协定分配并不构成冲突。税收协定遵从国内法的反避税条款。 假设2020年D公司实现利润1000万元,均未作分配,各股东持股期均满365天则中国居民A、B个人分别按照《特别纳税调整实施办法 ( 试行)》 ( 国税发[2009] 2号, )第八十条规定的计算公式的所得额为计算如下: 中国居民个人股东A、B当期所得 = 视同股息分配额 × 实际持股天数 ÷ 受控外国企业纳税年度天数 × 股东持股比例=1000 ×365÷365× 20%=200万元。 以上是玖邀开业网小编为您整理的关于香港公司控股的内地公司企业所得税及税收问题的内容,希望对您有所帮助。 |